Hard -Work Ltd is a public limited company in Ghana and it owned a building on which it raised finance to support its operations. Hard -Work Ltd disposed the building for GH¢5 million to a finance company on 1 June 2015 when the carrying amount of the building was GH¢3.5 million. However, the same building was immediately leased back from the finance company for a period of 20 years, which was considered to be equivalent to the majority of the asset’s useful economic life. The lease rentals for the period amounted to GH¢441,000 payable annually in arrears. The interest rate implicit in the lease is 7%. The present value of the guaranteed minimum lease payments is the same as the sale proceeds.

Required:

Demonstrate how Hard-Work Ltd will account for the above transaction for the year ended 31 May 2016 in accordance with IAS 17 Leases. Show relevant extracts to the statement of profit or loss and the statement of financial position all at 31 May 2016. (5 marks)

View Solution

The lease in this case is a sale and lease back of which the building is for the major part of the building’s economic life and the present value of the minimum lease payments amounts to all of the fair value of the leased asset. Therefore, the lease should be recorded as a finance lease.

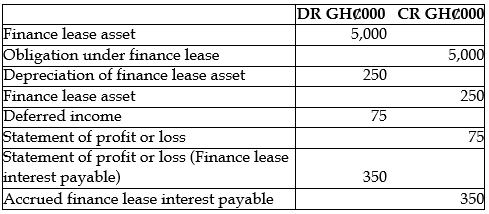

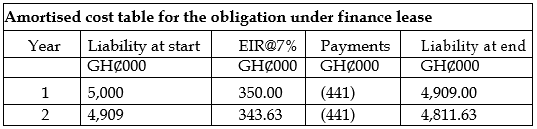

The building is derecognised at its carrying amount and then reinstated at its fair value with any disposal gain, in this instance GHȻ1.5 million (GHȻ5m – GHȻ3.5m) being deferred over the new lease term. The building is depreciated over the shorter of the lease term and useful economic life, so 20 years. Finance lease accounting results in a liability being created, finance charge accruing at the implicit rate within the lease, in this case 7%, and the payment reducing the lease liability in arriving at the year-end balance. The associated double entry for the derecognition is as follows:

. DR GHȻ000 CR GHȻ000

Cash 5,000

Building 3,500

Deferred income 1,500

The asset will be immediately reinstated and accounted for as follows:

Depreciation = GHȻ5, 000, 000/20years = GHȻ250,000 per annum

Deferred income recognized per annum = GHȻ1, 500, 000/20years = GHȻ75,000

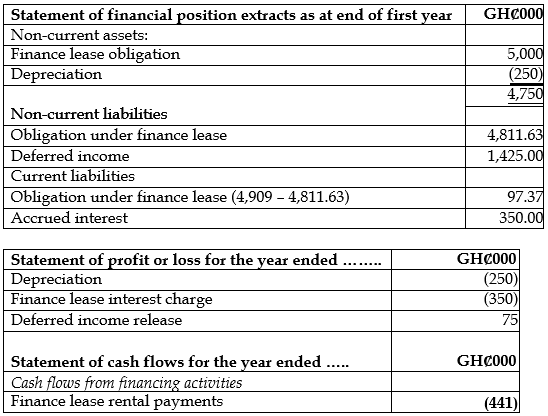

Financial statement extracts for the first year of the finance lease contract