You are a manager in Sustainability Ghana, an independent member of Sustainability International, a global firm of Chartered Certified Accountants. You are responsible for evaluating proposed engagements and for recommending to a team of partners whether or not an engagement should be accepted by your firm.

EnvironmentalCare Ghana, a listed company, is an existing audit client and is an international energy producing company, with a global network including 220 countries and 300,000 employees. The company offers electricity using renewable resources to individual and corporate customers, as well as storage and logistical services.

EnvironmentalCare Ghana takes its corporate social responsibility seriously, and publishes social and environmental key performance indicators (KPIs) in a Sustainability Report, which is published with the financial statements in the annual report. Partly in response to requests from shareholders and pressure groups, EnvironmentalCare Ghana’s management has decided that in the forthcoming annual report, the KPIs should be accompanied by an independent assurance report. An approach has been made to your firm to provide this report in addition to the audit.

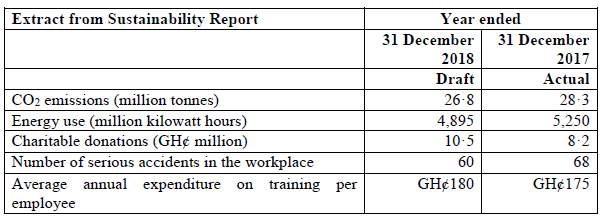

To help in your evaluation of this potential engagement, you have been given an extract from the draft Sustainability Report, containing some of the KPIs published by EnvironmentalCare Ghana. In total, 25 environmental KPIs, and 50 social KPIs are disclosed.

You have also had a meeting with Kofi Ghana, the manager responsible for the audit of EnvironmentalCare Ghana, and notes of the meeting are given below.

Notes from meeting with audit manager, Kofi Ghana

Sustainability Ghana has audited EnvironmentalCare Ghana for three years, and it is a major audit client of the firm, due to its global presence and recent listing on two major stock exchanges. The audit is managed from the Airport office, which is also the location of the global headquarters of EnvironmentalCare Ghana. The audit work is nearly complete, and the annual report is to be published in about four weeks, in time for the company’s meeting, scheduled for 31 January 2019.

No work has been done on the KPIs, other than review them for consistency, as we would with any ‘other information’ issued with the financial statements. The KPIs are produced by EnvironmentalCare Ghana’s Sustainability Department, located in Fartown. There has been no visit to EnvironmentalCare Ghana’s offices in Fartown as it is in a remote location overseas, and the departments based there are not relevant to the audit.

Audit procedures were performed on the charitable donations, as disclosed in a note to the financial statements, and our evidence indicates that there have been donations of GH¢9 million this year, which is the amount disclosed in the note. However, the draft KPI has a different figure of GH¢10·5 million, and this is the figure highlighted in the draft Chairman’s Statement as well as the draft Sustainability Report. GH¢9 million is material to the financial statements.

Your firm has recently established a sustainability reporting assurance team based at the Airport office and if the engagement to report on the Sustainability Report is accepted, it would be performed by members of that team, who would not be involved with the audit.

Required:

a) Identify and explain the matters to be evaluated in making the acceptance decision to perform an assurance engagement on the Sustainability Report of EnvironmentalCare Ghana. (14 marks)

View Solution

Matters that should be considered in making acceptance decision

Objectivity

The proposed assurance engagement represents a non-audit service. IFAC’s Code of Ethics for Professional Accountants adopted by Institute of Chartered Accountants– Ghana does not prohibit the provision of additional assurance services to an audit client, however, the audit firm must carefully consider whether the provision of the additional service creates a threat to objectivity and independence of the firm or members of the audit team. For example, when the total fees generated by a client represent a large proportion of a firm’s total fees, the perceived dependence on the client for fee income creates a self-interest threat. Due to the nature of the proposed engagement, self-review and advocacy threats may also be created, as the Sustainability Report is published with the audited financial statements, and the audit firm could be perceived to be promoting the interests of its client by providing an assurance report on the key performance indicators (KPI)s.

Sustainability Ghana should only accept the invitation to provide the assurance engagement after careful consideration of objectivity, and a review as to whether safeguards can reduce any threat to objectivity to an acceptable level. As EnvironmentalCare Ghana is a ‘major client’, the fee level from providing both the audit and the assurance services could breach the permitted level of recurring fees allowed from one client. The fact that the company is listed means that the assessment of objectivity is particularly important, and a second partner review of the objectivity of the situation may be considered necessary.

The fact that a separate team, with no involvement with the audit, will be working on the KPIs strengthens the objectivity of the assignment.

EnvironmentalCare Ghana’s requirements

Assurance engagements can vary in terms of the level of work that is expected, and the level of assurance that is required. This will clearly impact on the scale of the assignment. For example, EnvironmentalCare Ghana may require specific procedures to be performed on certain KPIs to provide a high level of assurance, whereas a lower level of assurance may be acceptable for other KPIs. Sustainability Ghana should also clarify the expected form and content and expected wording of the assurance report itself, and whether any specific third party will be using the Sustainability Report for a particular purpose, as this may create risk exposure for the firm.

Competence

The audit firm’s sustainability reporting assurance team has only been recently established, and the firm may not have sufficient experienced staff to perform the assurance engagement. The fundamental principle of professional competence and due care requires that members of an engagement team should possess sufficient skill and knowledge to be able to perform the assignment, and be able to apply their skill and knowledge appropriately in the circumstances of the engagement.

Some of EnvironmentalCare Ghana’s KPIs appear quite specialised – verification of CO2 emissions for example, may require specialist knowledge and expertise. Sustainability Ghana could bring in experts to perform this work, if necessary, but this would have cost implications and would reduce the recoverability of the assignment.

Scale of the engagement

The Sustainability Report contains 75 KPIs, and presumably a lot of written content in addition. All of these KPIs will need to be verified, and the written content of the report reviewed for accuracy and consistency, meaning that this is a relatively large engagement. Sustainability Ghana should consider whether the newly established sustainability reporting assurance team has enough resources to perform the engagement within the required time scale, bearing in mind the time pressure which is further discussed below.

Time pressure

Given that the financial statements are scheduled to be published in four weeks, it is doubtful whether the assurance assignment could be completed, and a report issued, in time for it to be included in the annual report, particularly given the global nature of the assignment. Sustainability Ghana may wish to clarify with EnvironmentalCare Ghana’s management whether they intend to publish the assurance report within the annual report, as they have done previously, or whether a separate report will be issued at a later point in time, which would allow more time for the assurance engagement to be conducted.

Fee level and profitability

Such a potentially large scale assignment should attract a large fee. Costs will have to be carefully managed to ensure the profitability of the engagement, especially considering that overseas travel will be involved, as presumably much of the field work will be performed at EnvironmentalCare Ghana’s Sustainability Department in Fartown. The fee level would need to be negotiated bearing in mind the specialist nature of the work, and the urgency of the assignment, both of which mean that a high fee could be commanded.

Global engagement

The firm’s sustainability reporting team is situated in a different country to EnvironmentalCare Ghana’s Sustainability Department. Although this does not on its own mean that the assignment should not be taken on, it makes the assignment logistically difficult. Members of the assurance department must be willing to travel overseas to conduct at least some of their work, as it would be difficult to perform the engagement without visiting the department responsible for providing the KPIs. Other locations may also need to be visited. There are also cost implications of the travel, which will need to be built into the proposed fee for the engagement. Language may also present a barrier to accepting the engagement, depending on the language used in Fartown’s location.

Risk

EnvironmentalCare Ghana is a large company with a global presence. It is listed on several stock exchanges, and so it appears to have a high public profile. In addition, pressure groups are keen to see the added credibility of an assurance report issued in relation to the KPIs disclosed. For all of these reasons, there will be scrutiny of the Sustainability Report and the assurance report. Sustainability Ghana should bear in mind that this creates a risk exposure for the firm. If the assignment were taken, the firm would have to carefully manage this risk exposure through thorough planning of the engagement and applying strong quality control measures. The firm would also need to ensure that the fee is commensurate with the level of risk exposure. Given the inconsistency that has come to light regarding one of the draft KPIs, which appears to overstate charitable donations made by the company, we may need to consider that management are trying to show the company’s KPIs in a favourable way, which adds to the risk of the engagement.

Commercial consideration

If Sustainability Ghana does not accept the assurance engagement, the firm risks losing the audit client in future years to another firm that would be willing to provide both services. As EnvironmentalCare Ghana is a prestigious client, this commercial consideration will be important, but should not override any ethical considerations.

(Any 7 points well explained points @ 2 marks each = 14 marks)