Below are the recently issued financial statements of Madina Ltd, a listed company, for the year ended 30 September 2018, together with comparatives for 2017.

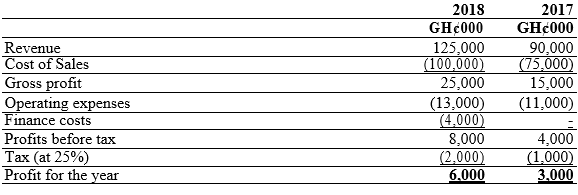

Statements of profit or loss for the year ended 30 September.

Additional Information:

i) On 1 October 2017 Madina Ltd acquired 100% of the net assets of Aboabu Ltd for GH¢50 million. In order to finance this transaction, Madina Ltd issued GH¢50 million 8% loan notes on the acquisition date.

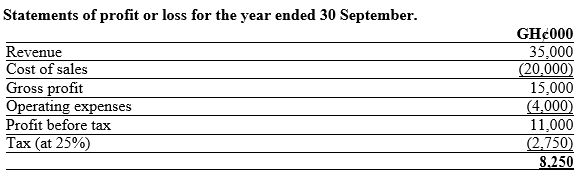

Aboabu Ltd’s results for the year ended 30 September 2018 is shown below:

ii) Aboabu Ltd has not paid any dividend during the year, but Madina Ltd paid a dividend of GH¢0.05 per share.

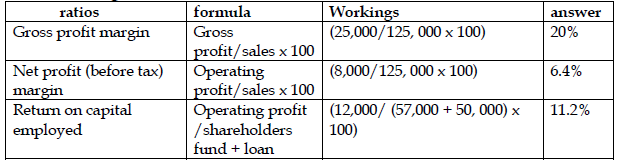

iii) The following ratios have been calculated for Madina Ltd for the year ended 30 September 2017:

Return on capital employed 7.1%

Gross profit margin 16.7%

Net profit (before tax) margin 4.4%

Required:

a) Calculate the equivalent ratios for Madina Ltd for 2018:

i) Including the results of Aboabu Ltd acquired during the year. (3 marks)

View Solution

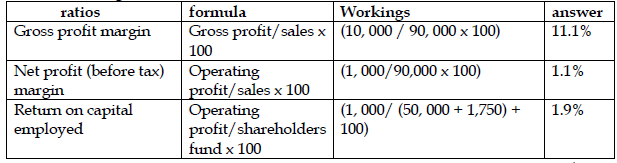

ii) Excluding all effects of the purchase of Aboabu Ltd. (3 marks)

View Solution

Candidates are to be mindful that the financial statements of Madina Ltd for the year ended 30 September 2018 includes the results of Aboabu Ltd acquired during the year.

It is useful to re-draft a statement of profit or loss without the effects of Aboabu Ltd.

Note: Capital employed will be made up of share capital and retained earnings, as no loan notes will exist without the purchase of Aboabu Ltd. Retained earnings without Aboabu Ltd will actually be GH¢1.75 million. This can be calculated in two ways:

Closing retained earnings of GH¢7 million less GH¢8.25 million from Aboabu Ltd’s profit, plus GH¢3 million increase in profit after tax relating to the interest on the loan notes (GH¢4 million interest saved less GH¢3 million tax relief at 25%).

An alternative calculation of retained earnings would be GH¢6 million in 2017 plus GH¢0.75 million from Madina Ltd’s profit excluding Aboabu Ltd less GH¢5 million dividend (GH¢0.05 per share), which would also give GH¢1.75 million.

A final alternative calculation of retained earnings would be closing retained earnings of GH¢7 million less the original profit of GH¢6 million plus the GH¢0.75 million profit excluding Aboabu Ltd, to give GH¢1.75 million.

b) Analyse the performance of Madina Ltd for the year ended 30 September 2018. (5 marks)

View Solution

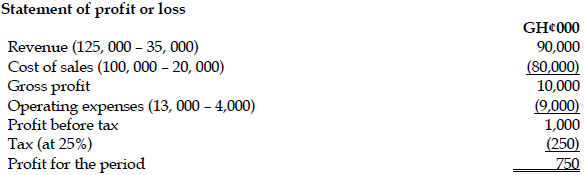

- During the year, the revenue of the Madina Ltd group increased by GH¢35 million. However, it can be seen that all of the GH¢35 million increase came from the acquisition of Aboabu Ltd, meaning that the underlying business in Madina Ltd was poor during the year.

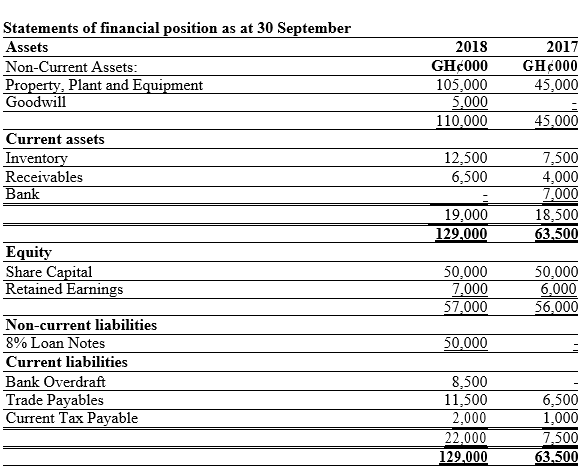

- Whilst this shows that Aboabu Ltd was a good acquisition in terms of generating revenue, it also highlights a poor performance by Madina Ltd. It appears that Madina Ltd have increased property, plant and equipment in addition to the purchase of Aboabu Ltd as this has increased in the year by GH¢60 million. As Aboabu Ltd was purchased for GH¢50 million, it is unlikely that all of the increase in these asset comes from Aboabu Ltd.

- The gross profit margin has increased in the year from 16.7% to 20%. Again, all of this is due to Aboabu Ltd’s acquisition. It can be seen that Aboabu Ltd makes a gross margin of 42.9% (GH¢15 million/GH¢35 million) which has generated 11.2%. This is further indication of both the strength of Aboabu Ltd and the poor underlying performance of Madina Ltd.

- Initially, it appears that Madina Ltd would be loss making without Aboabu Ltd, as Aboabu Ltd’s profit before tax is GH¢11 million and the group profit before tax is only GH¢8 million. This suggests that Madina Ltd would not have incurred the GH¢ 4 million finance costs without the Aboabu Ltd purchase, meaning that Madina has made a small profit before tax of GH¢ 1 million.

- When looking at both the net profit margin and the return on capital employed, the performance of the Madina group is an improvement on the prior year. Further investigation shows that without Aboabu Ltd this would again be below the previous year, highlighting a decline.

- The constant improvement in the measures relating to performance shows that Aboabu Ltd has been a successful acquisition and that Madina Ltd’s profits without it have significantly declined. It can also be seen that there appears to be some cost savings within operating expenses. These have only increased by GH¢2 million in the year, but Aboabu Ltd’s operating expenses are GH¢4 million. This suggests that the group may have benefited from being able to share administrative or head office functions and reduce expenses. (Any 5 points)

c) Analyse the cash position of Madina Ltd as at 30 September 2018. (4 marks)

View Solution

- There is a significant decline in the cash position of the Madina Ltd group at 30 September 2018, going from a cash position of GH¢7 million to being overdrawn by GH¢8.5 million. While Aboubu Ltd has been acquired for GH¢50 million, this has been funded through the issue of GH¢ 50 million loan notes, so this cannot be the reason for the decline in cash during the year. There may have been some additional costs linked to the acquisition, but this is unlikely to make up a significant part of the cash movement.

There are two major reasons for this decrease:

** Madina Ltd has paid a dividend of GH¢5 million during the year. While this may have kept shareholders happy, the prudence of this could be questioned, especially in the light of the declining underlying performance in Madina Ltd.

** There looks to have also been an increase in non-current assets beyond the acquisition of Aboabu Ltd, as these have increased by GH¢60 million after depreciation. More information will be required on where these additions have taken place. If the assets have been made within Aboabu Ltd, this would seem to be a wise move due to the high level of Aboabu Ltd profits. If assets have been acquired for the Madina Ltd business, it would raise concerns as it appears that these assets have not been turned into profits during the year. - The interest payment of GH¢4 million will have affected the cash flow, although it must be noted that Aboabu Ltd generates enough profits to cover this payment.

- There are no huge concerns over the management of working capital. Without knowing what Madina Ltd and Aboabu Ltd do, it is difficult to make judgments on inventory or receivables management, but both balances have increased in line with the increased performance from Aboabu Ltd. It is possible that Aboabu Ltd may have had an overdraft when acquired, as information on Aboabu’s individual position has not been given.

- The purchase of Aboabu Ltd has clearly been a success for Madina Ltd group in terms of profit generation, as this has generated a larger portion of profits for the year. This has disguised the fact that the underlying Madina Ltd business seems to have struggled with declining profits. Careful attention must be paid to the position, as the cash is a major concern. The idea of the dividend could be called into question. It may be that Madina Ltd has finished the expansion in terms of acquiring non-current assets which could relieve some pressure on the future cash flow.