Zip Ltd, a premium food manufacturer, is reviewing its operations for a three-month period for 2019. The company operates a standard marginal costing system and manufactures one product, ZP, for which the following standard revenue and cost data per unit of product is available:

Selling price GH¢12.00

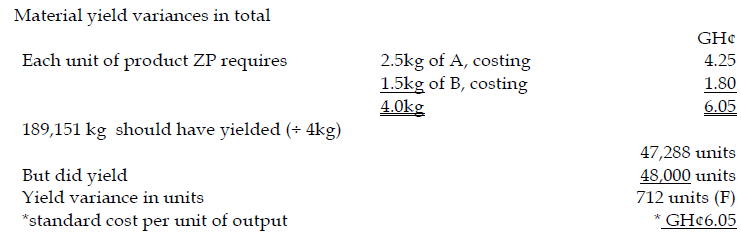

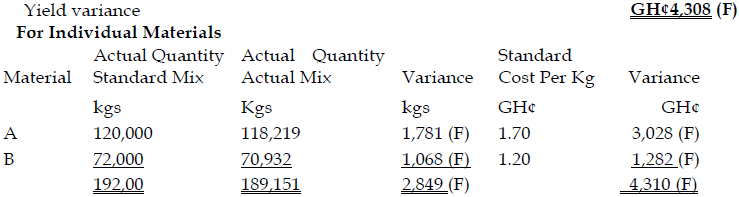

Direct material A 2.5 kg at GH¢1.70 per kg

Direct material B 1.5 kg at GH¢1.20 per kg

Direct labour 0.45 hours at GH¢6.00 per hour

Fixed production overheads for the three-month period were expected to be GH¢62,500.

Actual data for the three-month period was as follows:

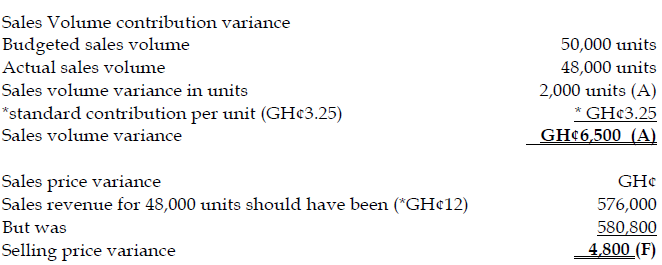

Sales and production 48,000 units of ZP were produced and sold for GH¢580,800

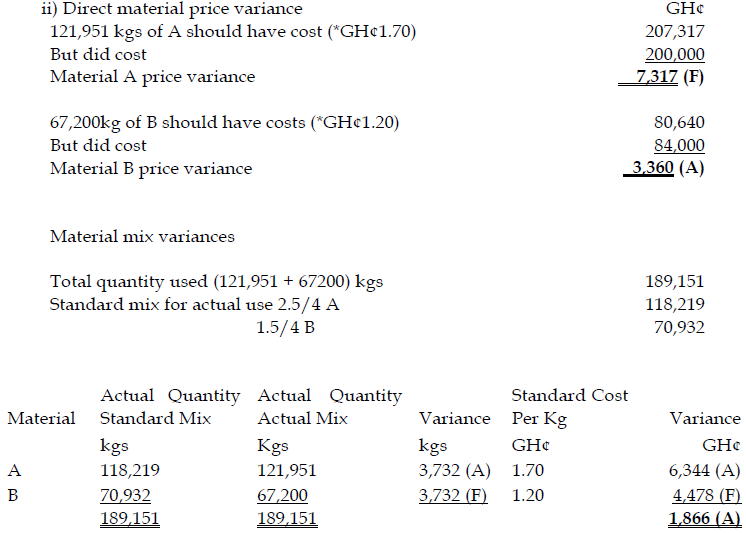

Direct material A 121,951kg were used at a cost of GH¢200,000

Direct material B 67,200 kg were used at a cost of GH¢84,000

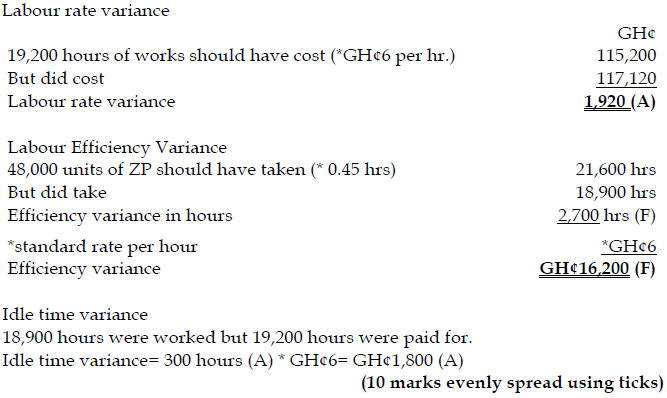

Direct labour Employees worked for 18,900 hours, but 19,200 hours were paid at a cost of GH¢117,120

Fixed production overheads GH¢64,000

Budgeted sales for the three-month period were 50,000 units of Product ZP.

Required: (10 marks)

Calculate the following variances.

i) Sales volume contribution and sales price variances

View Solution

ii) Price, mix and yield variances for each material

View Solution

iii) Labour rate, labour efficiency and idle time variance

View Solution