b) Compare and contrast the use of residual income and return on investment in divisional performance measurement, stating the advantages. (7 marks)

View Solution

Contrasting Residual Income & Return on Income

- Return on investments is a financial ratio that measures the rate of return of a company’s investments. Companies use ROI to compare the efficiency of a number of investments. Residual income is another approach to measuring the performance of an investment. It is the net operating income an investment earns above the minimum required return on its operating assets.

- The residual income (RI) for a division is calculated by deducting from the divisional profit an imputed interest charge, based on the investment in the division. The return on investment (ROI) is the divisional profit expressed as a percentage of the investment in the division.

- It can be difficult to compare the percentage ROI results of divisions if their activities are very different: residual income can overcome this problem through the use of different interest rates for different divisions.

- Rigid adherence to the need to maintain ROI in the short term can discourage managers from investing in new assets, since average divisional ROI tends to fall in the early stages of a new investment. Residual income can overcome this problem by highlighting projects which return more than the cost of capital. (Any 3 points)

Comparing Residual Income & Return on Income

- Both methods suffer from disadvantages in measuring the profit and the investment in a division which include: Assets must be valued consistently at historical cost or at replacement cost. Neither valuation basis is ideal.

- Both methods use the same basic figure for profit and investment, but residual income produces an absolute measure whereas the return on investment is expressed as a percentage.

- Divisions might use different bases to value inventory and to calculate depreciation. Any charges made for the use of head office services or allocations of head office assets to divisions are likely to be arbitrary. (Any 2 points)

Advantages of ROI & RI

- Focus management’s attention upon earning the best profit possible on the capital (total assets) available.

- Serve as a yardstick in measuring management’s efficiency and effectiveness in managing the company as a whole and its major divisions or departments.

- Tie together the many phases of financial planning, sales objectives, cost control, and the profit goal.

- Afford comparison of managerial results both internally and externally.

- Develop a keener sense of responsibility and team effort in divisional and departmental managers by enabling them to measure and evaluate their own activities in the light of the results achieved by other managers. (Any 2 points)

c) The Bottle Labelling Division of Crush Drink Ltd currently has capital employed of GH¢100,000 and earns an annual profit after depreciation of GH¢18,000. The divisional manager is considering an investment of GH¢10,000 in an asset which will have a ten-year life with no residual value and will earn a constant annual profit after depreciation of GH¢1,600. The cost of capital is 15%.

Required:

Calculate the following and comment on the results. (8 marks)

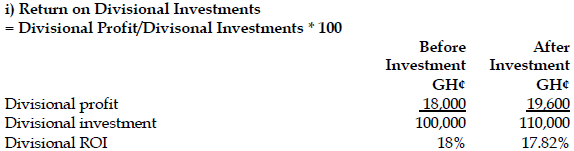

i) The return on divisional investment, before and after the new investment

View Solution

Comment:

The ROI will fall in the short term if the new investment is undertaken. This is a problem which often arises with ROI, as noted in part (b) of this solution.

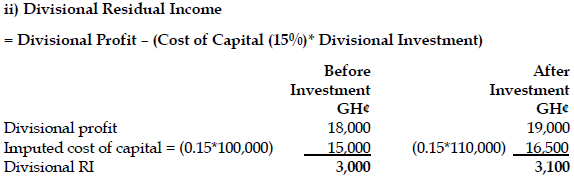

ii) The divisional residual income before and after the new investment.

View Solution

Comment:

The Residual Income will increase in the short term if the new investment is undertaken.