Nov 2019 Q2 d.

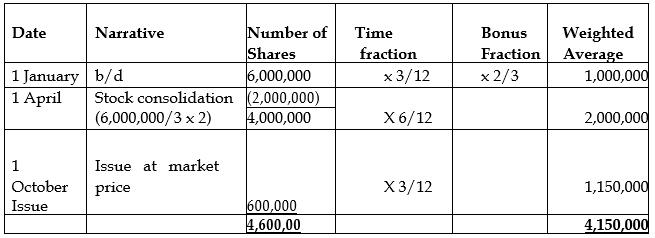

A parent company had 6 million, GH¢1 fully paid ordinary shares outstanding on 1 January 2018. On 1 April 2018 the company made a consolidation of existing shares in issue (i.e. a reverse share split) at nominal value, on a 2 for 3 basis. There was no special dividend, share repurchase or other outflow of resources.

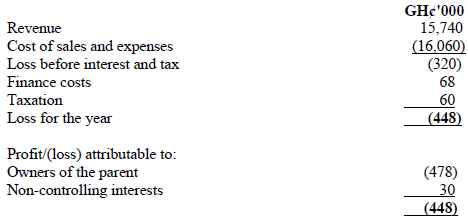

Having completed the consolidation of shares, a new share issue for 600,000 shares was made through an offer for sale at the market price of GH¢1.55 per share. The allotment was made on 1 September 2018 and the proceeds were due on 1 October 2018. The company’s (summarised) statement of profit or loss for the year ended 31 December 2018 as published showed:

The company also had in issue GH¢500,000 of 5% cumulative redeemable preferences shares throughout the year ended 31 December 2018.

Required:

In accordance with IAS 33: Earnings per Share calculate the basic earnings per share figure for the year ended 31 December 2018. (5 marks)

View Solution

The shares allotted are included from the date the cash is receivable (1 October), IAS 33 para 21(a).

Basic earnings per share = (GH¢478,000)/4,150,000 = 11.5 pesewas loss per share.

As the preference shares are redeemable, they are accounted for as a financial liability under IAS 32 Financial Instruments: Presentation and therefore the dividend payment is treated as a finance cost, so no further adjustment to earnings is required as the dividend is included in finance costs.

Determination of weighted average number of shares : 2 marks

Profit attributable to ordinary shareholders : 1 mark

Basic earnings per share : 2 marks