May 2019 Q3 c.

A newly qualified Accountant has prepared draft accounts for a client for the year ended September 2018, but has not dealt with the adjustments for accrued expenses, prepaid expenses, irrecoverable debts, allowance for receivables and depreciation.

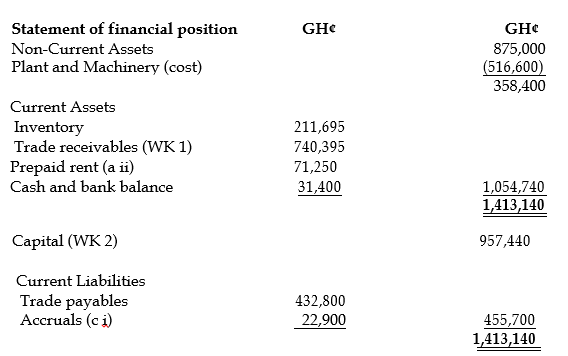

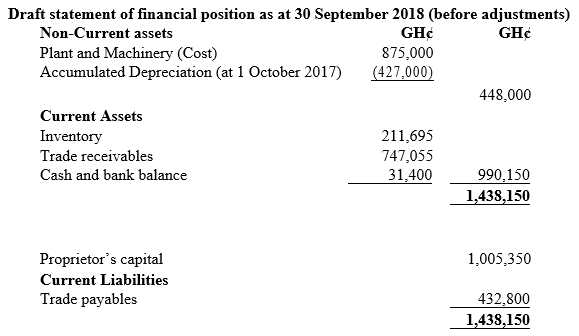

Below is the statement of financial position prepared by the newly qualified Accountant.

The newly qualified Accountant has given the following information about the remaining adjustments:

- The last fixed bill paid for electricity covered three months period to 31 July 2018. The bill was GH¢34,350.

- Rent of GH¢142,500 for six months to December 2018 was paid in March 2018.

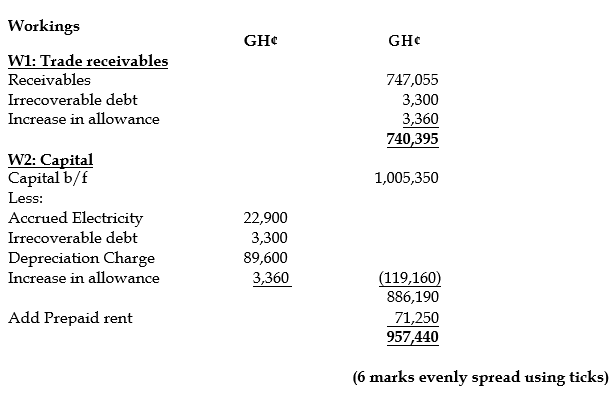

- The trade receivables figure of GH¢747,055 in the draft account is stated after deducting allowance for doubtful debts of GH¢39,500 from the total receivable balance of GH¢786,555.

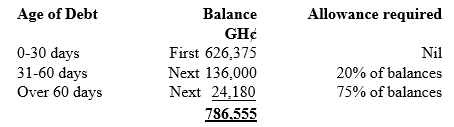

- The trade receivable balance of GH¢786,555 includes a balance of GH¢3,300 which has been outstanding for 10 months. The client has decided to write this balance off his books.

- The policy of the client is to allow for receivables on the basis of the length of time the debt has been outstanding. The aged analysis of trade receivables as at 30 September 2018 and the required allowance is shown below:

- Depreciation is to be provided at a rate of 20% per annum on reducing balance method.

Required:

Calculate the correct balances as at 30 September 2018 for each of the following:

i) Accrued expenses (2 marks)

View Solution

Electricity: (2/3 *34,350) = 22,900

ii) Prepaid expenses (2 marks)

View Solution

Rent: (3/6 *142,500) = 71,250

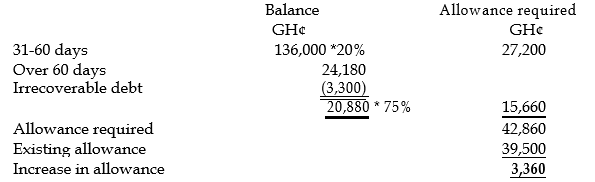

iii) Allowance for receivables (3 marks)

View Solution

iv) Accumulated Depreciation (2 marks)

View Solution

v) Prepare a revised statement of financial position as at 30 September 2018. (6 marks)

View Solution