Nov 2018 Q2 c.

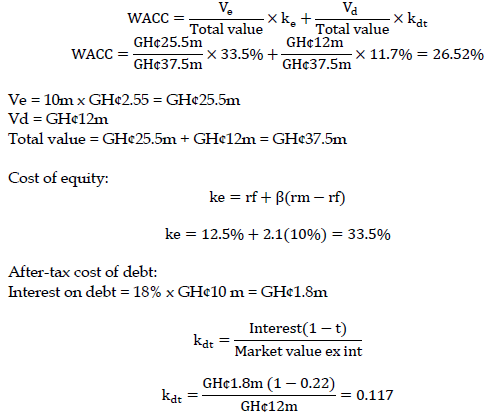

KAF is a manufacturer of consumer electronics based in Accra, Ghana. KAF finances its investments with a combination of equity and debt. Its equity capital comprises 10 million shares which are currently trading on the stock exchange at GH¢2.55 per share. Its equity beta is 2.1 currently. The return on the risk-free security is 12.5% while the equity risk premium is 10%.

Included in KAF’s debt stock are irredeemable bonds that have a total face value of GH¢10 million while their total market value is GH¢12 million. The annual coupon of the irredeemable bonds is 18% but is paid semiannually.

The directors of the company are considering two new investment opportunities, which are described below:

Project 1

This is an expansion project in the consumer electronics manufacturing industry. It involves the setting up of a new factory in the northern part of Ghana. KAF would finance it with existing capital.

Project 2

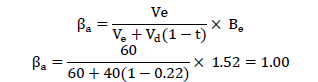

This involves the installation of a new factory to manufacture furniture for export to foreign markets. Although this investment is a completely new line of business, KAF plans to finance it with existing capital. The average equity beta for the furniture manufacturing industry is 1.52 and average industry capital structure is 60% equity and 40% debt.

It is expected that KAF’s tax rate will remain at 22%.

Required:

i) Compute the cost of capital that should be used as discount rate for appraising Project 1. (5 marks)

View Solution

The project 1 falls within KAF’s existing line of business, and so would not present different level of business risk. Besides, it would not affect the company’s financial risk as it would be financed with existing capital. Therefore, the appropriate discount rate for appraising this project is the company’s existing WACC, which is 26.52%:

ii) Compute the cost of capital that should be used as discount rate for appraising Project 2. (5 marks)

View Solution

As the Project 2 would be financed with existing capital, it would not affect the company’s financial risk. However, it may present different business risk as it is a different line of business. Therefore, the company’s existing WACC would not be an appropriate discount rate for appraising it. A new project-specific cost of capital that reflects the risk associated with the project should be used.

The cost of equity would be affected by the different business risk inherent in the furniture manufacturing business. The new cost of equity is computed as under:

First, ungear the average equity beta in the Furniture Manufacturing Industry using the average industry capital structure to obtain the asset beta for that industry:

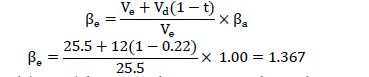

Second, re-gear the asset beta from the Furniture Manufacturing Industry to obtain an equity beta that reflects the financial risk of the company:

Third, put geared (equity) beta into the CAPM to obtain the appropriate cost of equity:

The risk-adjusted WACC is computed as under:

![]()