Nov 2020 Q3 b.

During the year ended 31 December 2018 Pakyi Ltd invested in a convertible bond on its issue date. The bond matures four years after the issue date and at that date the bond can be converted into ordinary shares of the investee or repaid at par. The entity’s plan for the bond is to hold it until it matures and collect the cash flows.

Required:

Advise the directors of Pakyi Ltd of the accounting treatment on the above transaction under IFRS 9: Financial Instruments for the year ended 31 December 2018. (4 marks)

View Solution

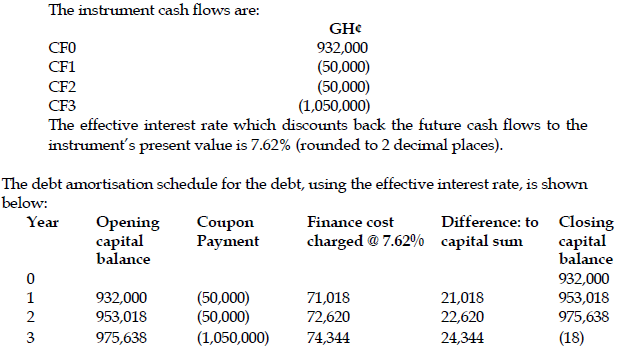

Investment in convertible loan

- An investment in a convertible loan effectively contains two elements: a loan instrument and an equity option. The entity plans to hold the bond until it matures so it would appear to fall into a group of assets where the entity’s business model is to hold the assets to collect the interest and principal cash flows.

- However, for the instrument to be held at amortised cost in this category, the terms of the instrument must give rise to cash flows that are solely payments of principal and interest on the principal outstanding. That is not the case here as the bond can be converted into equity at the end of its life.

- Consequently, the bond must be measured at its fair value with changes in value being recognised in profit or loss.

Classification of the nature of financial instrument : 1 mark

Initial recognition and measurement of the financial instrument : 2 marks

Subsequent measurement of the financial asset : 1 mark