Nov 2015 Q4 a&d

a) Describe the primary objective of current cost accounting. (2 marks)

View Solution

Current Cost Accounting (CCA) also called replacement cost accounting method is a method of accounting in which assets and liabilities are valued on the basis of their current replacement cost, and increases in their value as a result of inflation are excluded from calculation of profits. CCA approach recognizes the changes in the prices of individual specific assets and liabilities due to the changes in technology, taste or other factors. CCA method revalues the assets and liabilities on current cost or replacement cost basis. It does not consider the RPI.

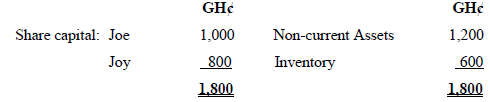

d) The following information relate to the business of Joe and Joy who operate a firm that buys and sells batik shirts. The financial position of the firm, as revealed by the statement of financial position as at 31 December 2013 using historical cost measurements, was as follows:

The non-current asset shown on the statement of financial position was acquired on 31 December 2013 and has an estimated life of 5 years, with no scrap value.

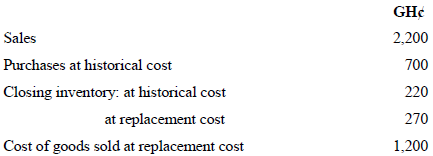

Data recorded in respect of the year ended 31 December 2014 is as follows:

It was also estimated that the replacement cost of non-current assets had risen to GH¢1,400 by 31 December 2014.

Required:

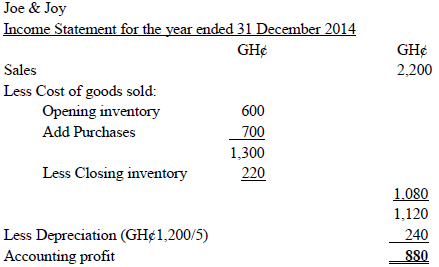

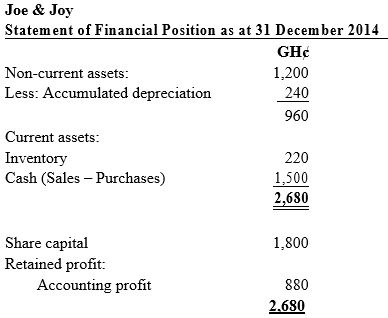

Prepare an income statement for the year ended 31 December 2014 and a statement of financial position as at 31 December 2014 using:

(i) Historical cost accounting; and (3 marks)

View Solution

Profit measurement by historical cost:

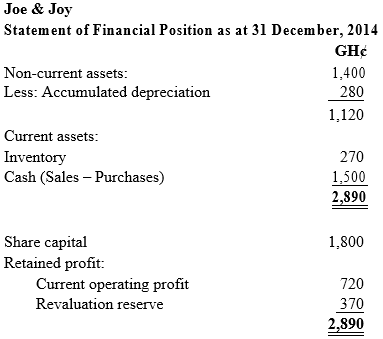

(ii) Current cost accounting. (4 marks)

View Solution

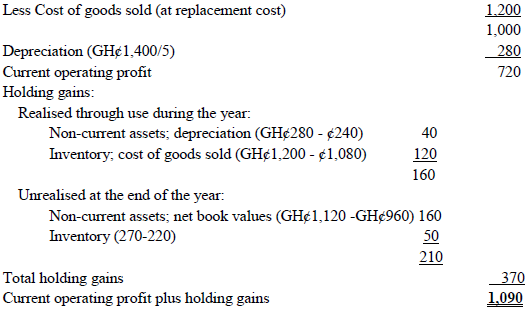

Profit measured by replacement cost:

Note: The application of replacement cost values attempts to reflect economic reality by maintaining the value of asset balances in line with changes in the value of money and changes in the specific value of the assets concerned.