May 2018 Q1

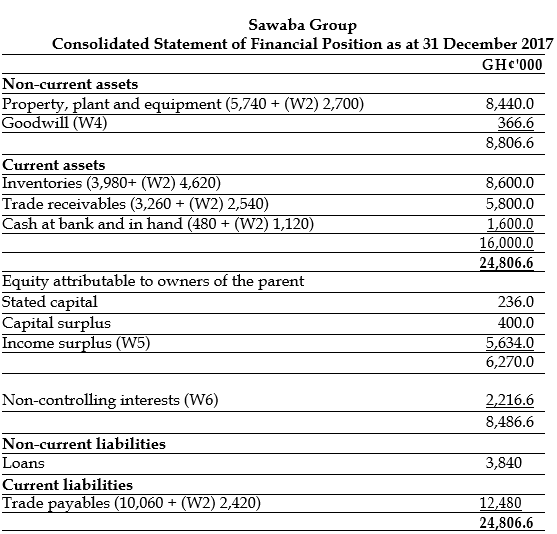

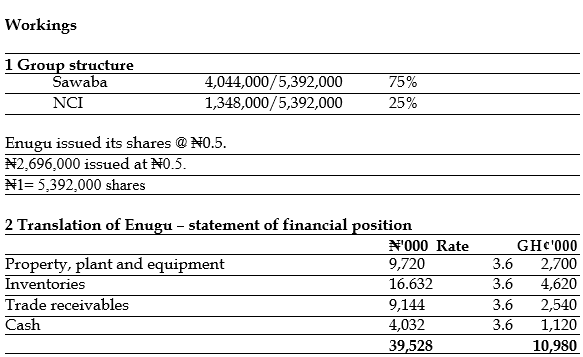

Sawaba Ltd (Sawaba) is a listed entity incorporated in Ghana with the object of producing and selling Designed clothing. The functional and presentation currency of Sawaba is the Ghana cedi (GH¢). In its quest to extend its market outside Ghana, the directors of the company decided to acquire a subsidiary in Nigeria. The corporate name of the investee entity is Enugu Plc (Enugu).

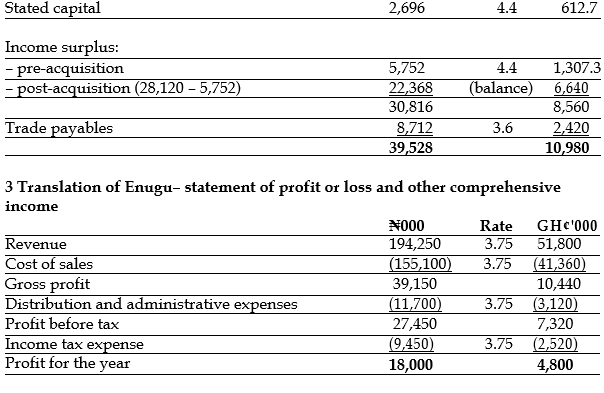

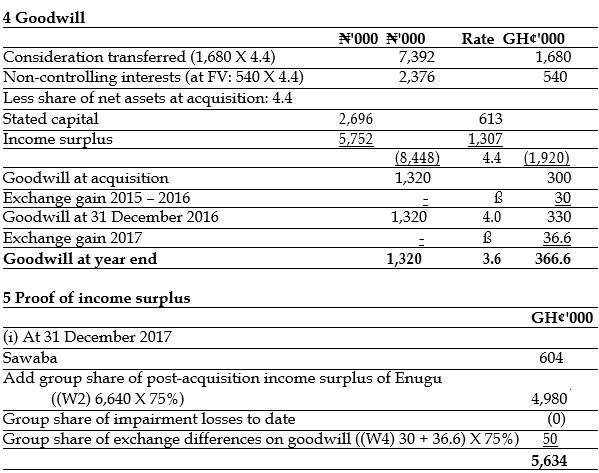

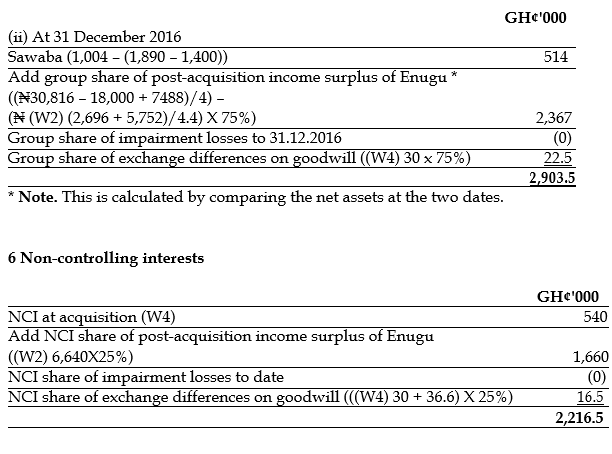

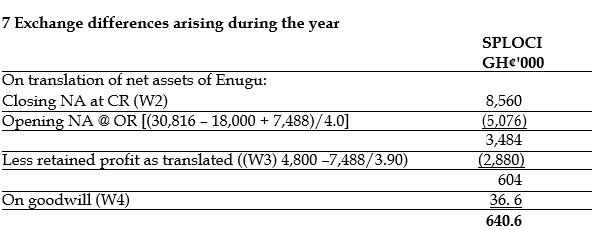

In pursuit to its agenda, Sawaba acquired 4,044,000 of the shares in Enugu for GH¢1,680,000 on 31 December 2014 when Enugu’s retained earnings stood at ₦5,752,000. Enugu operates as an autonomous subsidiary. Its functional currency is the Nigerian Naira (₦). The fair value of the identifiable net assets of Enugu were equivalent to their book values at the acquisition date.

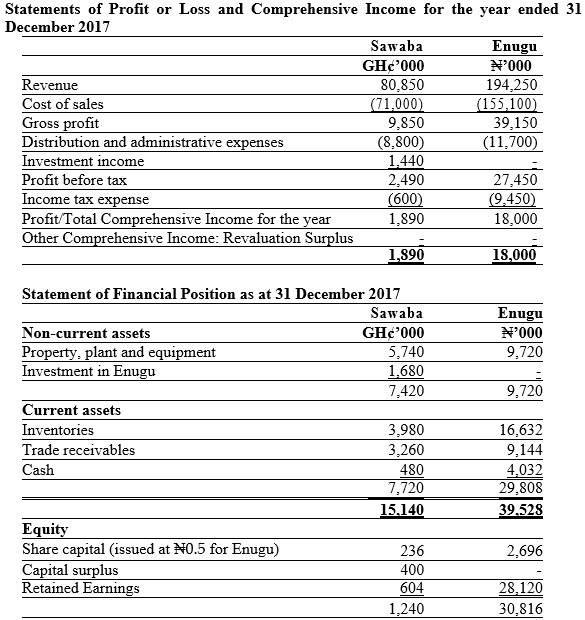

The draft financial statements of Sawaba and its subsidiary, Enugu for 2017 financial year are set out below.

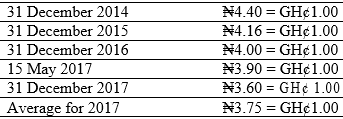

i) Exchange rates moved as follows:

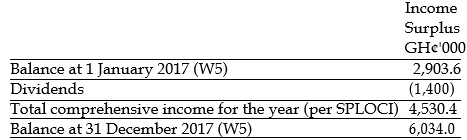

ii) Enugu paid an interim dividend of ₦7,488,000 on 15 May 2017. Sawaba also paid an interim dividend of GH¢1,400,000 on 30 September 2017. No other dividends were paid or declared in 2017.

iii) Assessment of consolidation goodwill for impairment indicated nil impairment in the consolidated financial statements by 31 December 2017. No goodwill impairment had been recognised in the previous years.

iv) Group policy is to measure non-controlling interests at fair value at the acquisition date. The fair value of the non-controlling interests in Enugu was measured at GH¢540,000 on 31 December 2014.

Required:

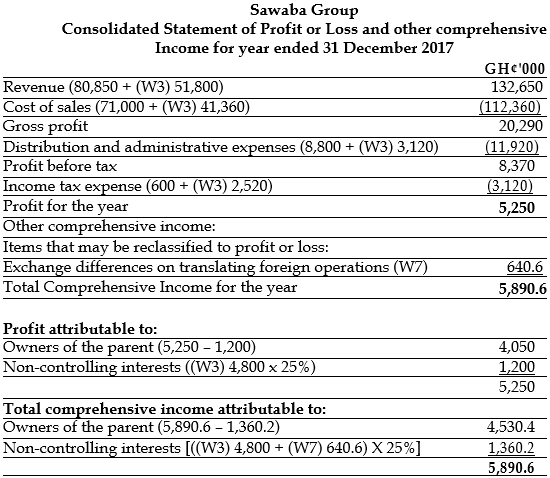

Prepare the consolidated statements of profit or loss and other comprehensive income, an extract from the statement of changes in equity for income surplus for the year ended 31 December 2017 and the consolidated statement of financial position at 31 December 2017 for Sawaba Group. (15 marks)

View Solution

Statement of Changes in Equity for the year ended 31 December 2017 (extract)

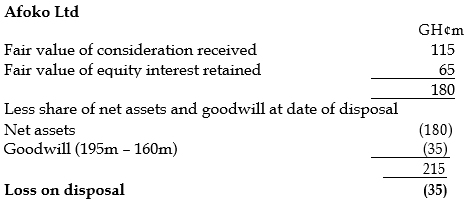

b) On 30 June 2016 , Afoko Ltd acquired a 100% interest in Anyidohu Ltd, a public limited company, for a cash consideration of GH¢195 million . Anyidohu’s identifiable net assets were fair valued at GH¢160 million. On 30 November 2017, Afoko disposed of 60% of the equity of Anyidohu when its identifiable net assets were GH¢180 million. Of the increase in net assets, GH¢15 million had been reported in profit or loss and GH¢5 million had been reported in other comprehensive income as a gain on an available for sale financial asset. The sale proceeds were GH¢115 million and the remaining equity interest was fair valued at GH¢65million. Afoko could still exert significant influence after the disposal of the interest.

Required:

Calculate the consolidated gain or loss arising on the disposal of the equity interest in Anyidohu Ltd and explain how the investment in Anyidohu Ltd is accounted for after the disposal of 60% of equity. (5 marks)

View Solution

Commentary/Justification:

After the disposal of 60% of equity, Afoko Ltd has significant influence over Anyidohu Ltd. Therefore there is an associate relationship and Afoko Ltd should apply equity accounting for Anyidohu. Under equity accounting an investment is held at cost plus group share of retained total comprehensive income made after associate status is established, less any impairment losses. In a case such as this, where a disposal of equity shares has resulted in control being lost but significant influence being retained, deemed cost is the fair value of the retained investment on the disposal date. Therefore the investment in Anyidohu as an associate is initially measured at fair value of GH¢65m.

The group share of total comprehensive income subsequently earned by Anyidohu is recognised in the group statement of profit or loss and other comprehensive income and increases the carrying amount of the investment.