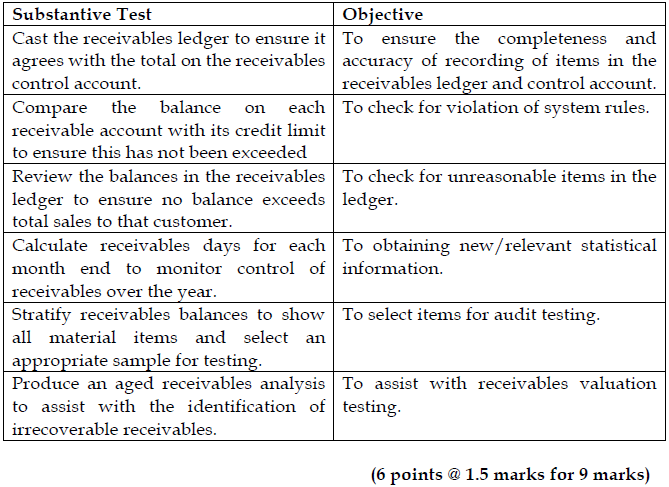

May 2020 Q1 b.

Firm A and Firm B are both subsidiary companies of Groupe Trojan Electronics. The directors of Groupe Trojan Electronics are reviewing the capital structure of the two subsidiary companies. You have been engaged to advise the directors on the appropriate capital structure for the subsidiaries.

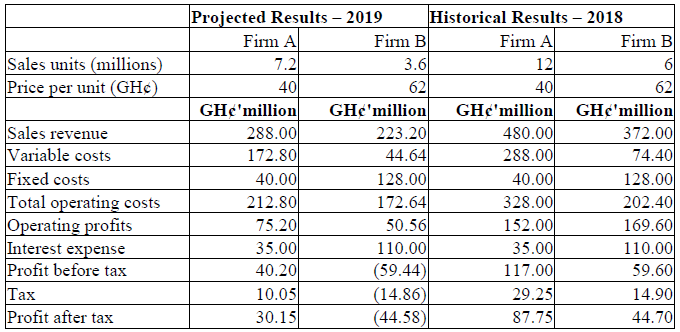

You have obtained extracts from the financial results of the two companies for the past financial year and projection of the annual results for the current year, which is in its first quarter.

Required:

i) Compute the degree of operating leverage for each of the two companies. Based on the degree of operating leverage you obtain, advise the directors on the relative level of business risk associated with the two subsidiaries and the implication of that for capital structure design. (5 marks)

View Solution

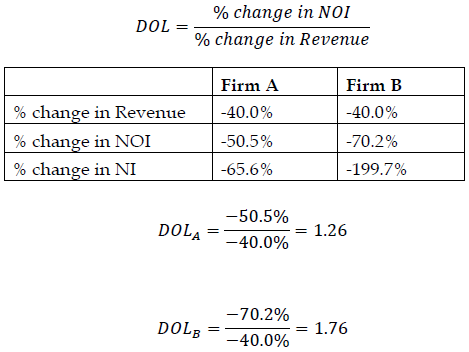

The degree of operating leverage (DOL)

The DOL of Firm A is 1.26, and that of Firm B is 1.76:

Alternative formula:

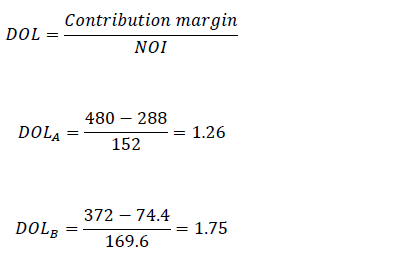

The DOL may be computed as under using figures from the previous year (but not the new year)

Implication:

The DOL assesses the volatility in operating profit to changes in revenue. It is high when the firm uses more fixed costs than variable costs in its operating cost structure. Firm B, which has a higher DOL, presents a higher business risk to Groupe Trojan than Firm A, which has the lower DOL. The implications for the capital structure decision is that Firm A, which has the lower DOL, could have higher debt in its capital structure than Firm B, which has a higher DOL.

[Marks allocation: Computation of DOL = 2 marks each; advice on risk and implications for capital structure design = 1 mark]

ii) Compute the degree of financial leverage for each of the two companies. Based on the degree of financial leverage you obtain, advise the directors on the relative level of financial risk associated with the two subsidiaries and the implication of that for capital structure design. (5 marks)

View Solution

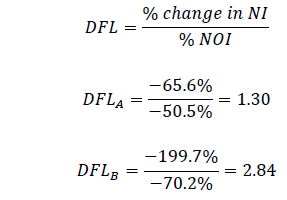

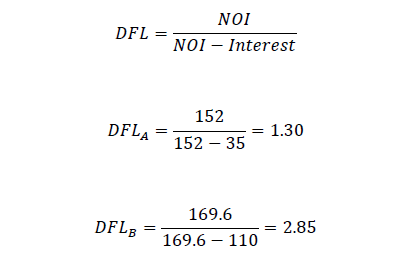

The degree of financial leverage (DFL)

The DFL of Firm A is 1.3 and Firm B is 2.84:

Alternative formula:

The DFL may be computed as under using figures from the previous year (but not the new year)

Implication:

The DFL assesses the volatility in net income to changes in operating profit. It indicates the level of financial risk. Firm B, which has a higher DFL, presents a higher business risk to Groupe Trojan than Firm A, which has the lower DFL. The implications for the capital structure decision is that Firm A, which has the lower DFL, could have higher debt in its capital structure than Firm B, which has a higher DFL.

[Marks allocation: Computation of DFL = 2 marks each advice on risk and implications for capital structure design = 1 mark]