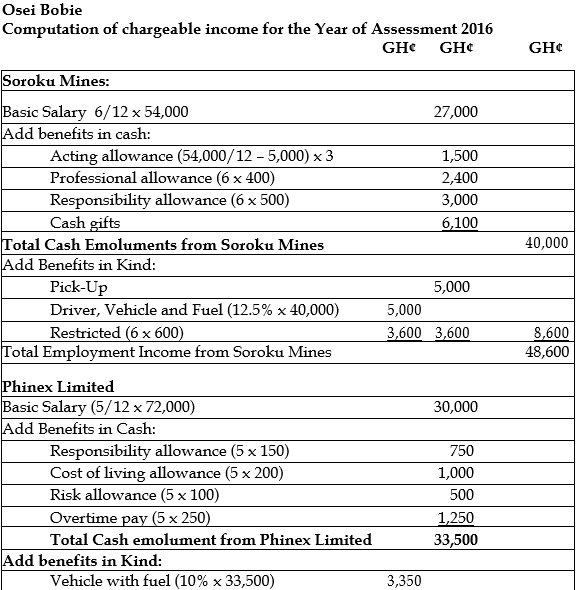

Mr. Osei Bobie, an amputee, was the Senior Accountant of Soroku Mine Company Limited (a mining company) for many years with a basic salary of GH¢54,000 per annum. He was entitled to a company vehicle, fuel and Driver.

He acted for the Director of Finance in March, April and May 2016, during which month his salary was raised to GH¢5,000 per month.

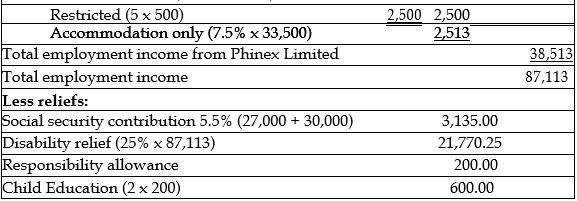

Mr. Osei Bobie was housed in the company lavishly furnished accommodation on the mine.

He was also entitled to the following monthly allowances:

- Professional allowance GH¢400

- Responsibility allowance GH¢500

Mr Osei Bobie resigned from Soroku Mine Limited on 30 June, 2016. He received the following on his resignation:

- He was allowed to take home the Company’s pick-up he was using valued at GH¢5,000.

- Cash Gifts from staff GH¢6,100.

On 1 August, 2016, he took up an appointment as Accounts Manager of Phinex Limited (a retailing company) on a salary of GH¢72,000 per annum. His other entitlements were agreed as follows:

Responsibility Allowance – GH¢150 per month

Cost of living Allowance – GH¢200 per month

Risk Allowance – GH¢100 per month

Overtime pay – GH¢250 per month

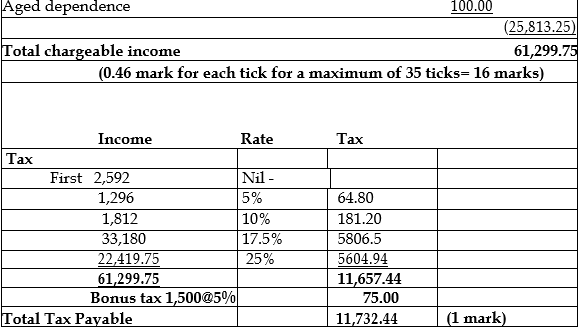

Bonus – GH¢1,500 in each December

Vehicle and fuel

Accommodation only

Mr. Osei Bobie finances the following insurance policies and also contributes to the Social Security and National Insurance Trust (SSNIT):

Insured Premium Sum Assured

. GH¢ GH¢

Mrs. Gameli (sister) 500 4,000

Mr. Osei Bobie 3,600 35,000

Mr. Osei Bobie is not married but he is responsible for his three children who are all attending registered Senior High Schools. Mr. Osei Bobie supports his 72 year old grandmother with GH¢300 per month not withstanding her immense wealth. His grandmother depends entirely on him.

Required:

a) Compute the assessable income and tax payable of Mr. Osei Bobie for the year 2016. (17 marks)

View Solution

Note: The solution was based on the GRA’s practice notes. Others who factored the employer’s contribution as part of the Total Cash Emolument were considered in the scheme used.