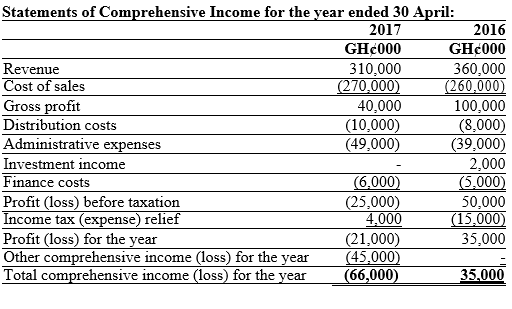

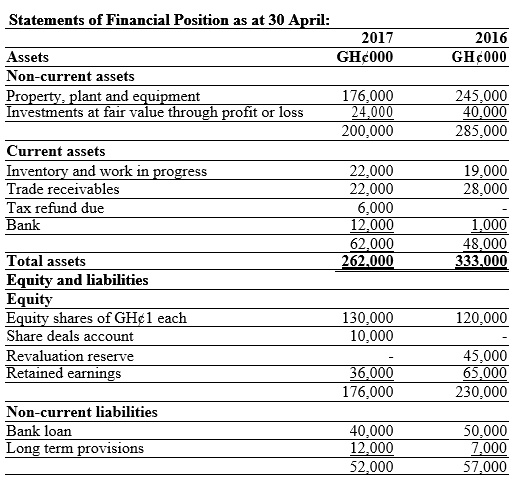

Ahomka Ltd is a public listed manufacturing company. Its summarised financial statements for the year ended 30 April 2017 (and 2016 comparatives) are as follows:

The following additional information is available:

i) There were no additions to, or disposals of, non-current assets during the year.

ii) In order to help cash flows, the company made a rights issue of shares during the year ending 30 April 2017, all of which ranked for dividend. No shares were issued during the year ended 30 April 2016.

iii) The dividend per share has been reduced by 50% for year ended 30 April 2017.

Required:

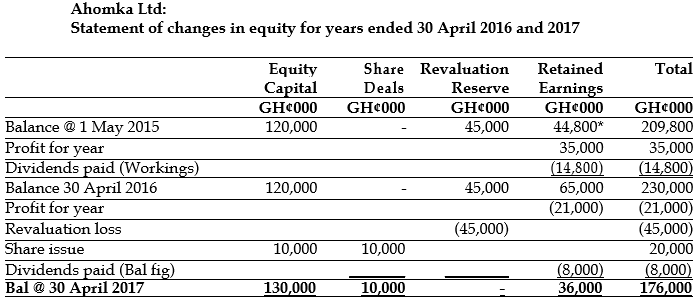

a) Prepare a statement of changes in equity for years ended 30 April 2016 and 2017 for Ahomka Ltd as the above information permits. (5 marks)

View Solution

Workings:

GH¢8 million was paid in dividends in y/e 30 April 2017 – calculated by balancing the retained earnings reserve.

Bal @ 30 April 2016 (per question) 65,000

Loss for the year (per question) (21,000)

Less Dividend * (8,000)

Balance @ 30 April 2017 (per question) 36,000

This was 6.15p per share (130m shares in issue). This was 50% less that previous year (per note (iii)).

Therefore dividend for year ended 30 April 2015 was 12.31p per share.

As there were 120m shares in issue that year, the total dividend paid must have been GH¢14.769m, or GH¢14.8m.

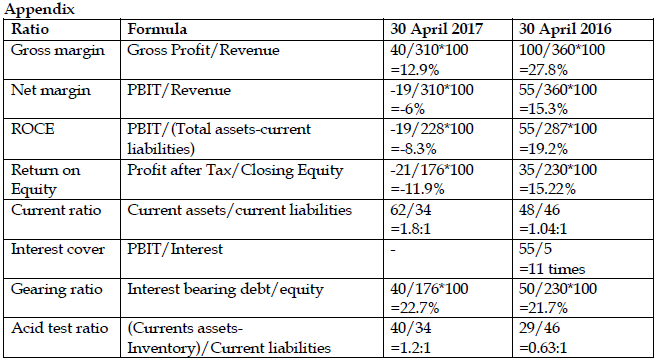

b) Analyse and discuss the financial performance and financial position of Ahomka Ltd as portrayed in the financial statements and in the additional information provided. Your analysis should be supported by relevant ratios. (10 marks)

View Solution

(4 marks spread evenly using ticks)

Financial Performance

- Financial performance is a quantitative measure of how well a firm can use assets from its primary mode of business and generate revenues using the financial statements. This can be measured using Gross Profit Margin, Net Profit Margin, Return on Capital Employed and Return on Equity.

- The performance of the entity has definitely deteriorated from 2016 to 2017.The gross margin, net margin and both ROCE and ROE have declined markedly.

- It is particularly concerning to see underlying gross margins dropping as well as sales volume. This trend has the potential to destroy the business if not arrested immediately.

- Efforts should be made to increase sales, reduce overheads and sell off of unprofitable Or unnecessary assets in order to improve on the financial performance of the entity. (Any 3 points for 3 marks)

Financial Position

- The status of the assets, liabilities, and owners’ equity (and their interrelationships) of an organization, as reflected in its financial statements is the financial position. The financial position helps users to understand the gearing, liquidity and value of the company. This can be measured using Debt to Equity ratio for gearing, and Current Ratio and Acid test ratio for liquidity and Interest cover.

- The business does not appear to have a serious liquidity issue. Although the liquidity ratios could be better, they have improved over the course of the period reviewed.

- The business was able to raise new equity even in tough times. This shows the business has shareholders who believe in it and are willing to support it.

- The interest cover has declined precipitously. The ability of Ahomka Ltd to service its debt obligations is a key factor in determining its solvency and is an important statistic for shareholders and prospective investors. Efforts should be made to reverse this worst situation as Creditors are concerned with the company’s ability to make their interest payments as well. If they are struggling to make the interest payments on their current debt obligations, it doesn’t make any sense for a prospective credit to extend them additional credit.

- The low gearing gives some comfort as the business can survive tough times easier than if gearing were higher.

- The bank loan is a big uncertainty. The fact that none appears in current liabilities suggests that it is not due immediately. However if this were repayable soon it could cause liquidity issues. (Any 3 points for 3 marks)