XYZ Ltd is a leading producer of mineral water in Ghana. The company sells all of its output to wholesalers on credit terms net 40. The company’s collection policy is somewhat relax, and so the receivables turnover days is currently 53 days. This fairly liberal credit policy has resulted in significant increases in sales revenue in recent years. However, the company has been facing cash flow problems as a significant number of customers take longer than the credit period to settle their accounts. The company typically falls on overdraft facilities from its bankers when it fails to generate adequate cash flows from operations to meet working capital requirements. The average cost of the overdraft facilities is 15% per annum.

Last week, the management team met and discussed the company’s cash flow and liquidity problems with a view to finding solutions to the problems. In that meeting, two proposals were offered to help solve the problems:

Proposal 1: Introduce early settlement discount of 1.5% on accounts that are settled within 10 days in which invoice is sent while the current credit period is maintained. It is estimated that 60% of accounts will be paid within the discount period.

Proposal 2: Switch from financing working capital requirements using the bank overdraft facilities at 15% interest to financing working capital requirements using supplier’s trade credit. Suppliers are willing to supply on credit terms 1/10, net 40.Proponents of the proposals believe that the implementation of their proposals will improve on the company’s financial situation.

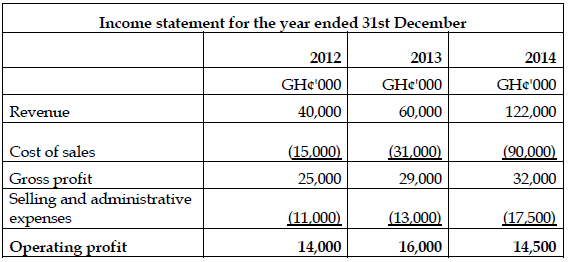

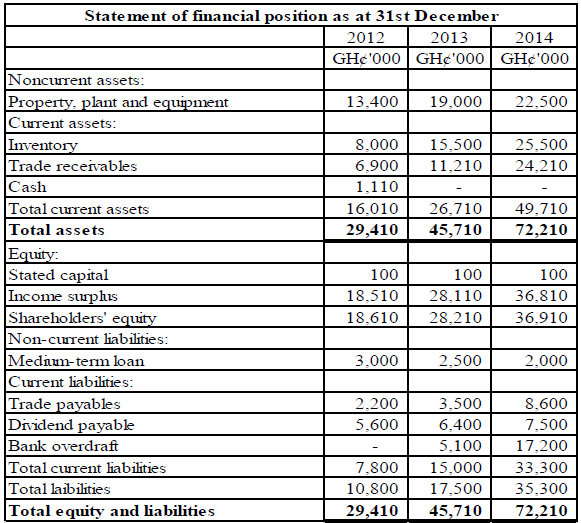

Set out below are the company’s income statement and statement of financial position for the past three years.

Required:

a) Considering the background information and financial data provided above, would you conclude that XYZ Ltd is experiencing overtrading? Explain with relevant computations. (9 marks)

View Solution

To conclude whether the company is overtrading or not, candidates are expected to identify the symptoms of overtrading and diagnose the company’s situation from the information given to establish whether those symptoms exist or not. Analysis of financial ratios such as growth in sales revenue, growth in current assets, receivables turnover days, inventory turnover days, debt ratios, and liquidity ratios is relevant to the diagnosis.

Overtrading occurs when a company tries to do too much too quickly with too little long-term capital. Typically, a company that is overtrading would exhibit the following symptoms:

- Rapid growth in sales revenue.

- Rapid growth in current assets, particularly inventory and receivables. Inventory turnover days and receivables turnover days might grow longer.

- There is only small growth in equity capital, which may be through reinvestment of profit and not new equity issue. Much of the growth in assets is financed by credit, particularly, trade payables and bank overdraft.

- Significant increases in debt ratios such as total debt ratio and debt-to-equity ratio.

- Significant decreases in liquidity ratios such as current ratio and quick ratio. There might be net current liabilities.

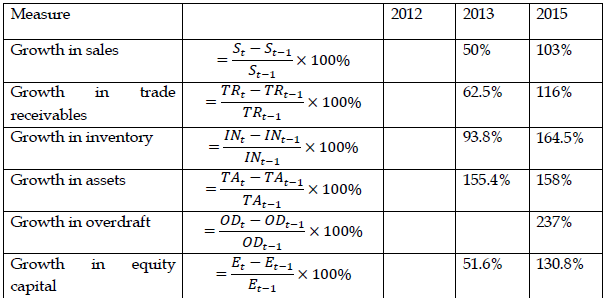

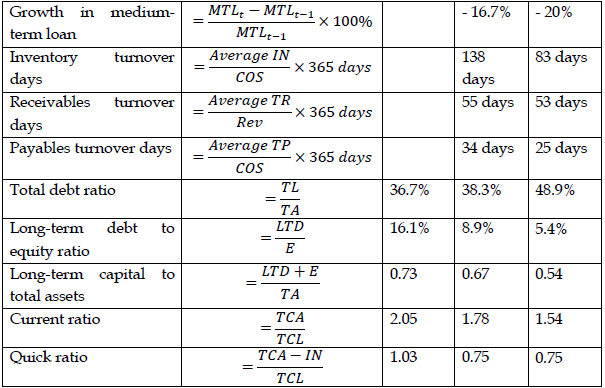

There has been significant growth in sales revenue (50% in 2013 and 103% in 2014). This is accompanied by significant growth in current assets, particularly receivables and inventory. However, receivables turnover days and inventory turnover days have both shortened from 55 to 53 days and from 138 to 83 days respectively. What is more, the payables turnover days has shortened significantly from 34 days to 25 days due to the increased use of bank overdraft in financing working capital needs. Bank overdraft increased by a whopping 237% in 2014.

The company’s liquidity ratios kept dropping over the three years under review. The current ratio dropped from 2.05:1 in 2012 to just 1.54:1 in 2014 while the quick ratio dropped from 1.03:1 in 2012 to 0.75:1 in 2014. Besides, the ratio of long-term capital to total assets kept reducing over the same periods. Long-term capital that stood at 73% of total assets in 2012 had dropped to 54% of total assets. The decreases in liquidity ratio is due to the significant increase in current liabilities, mainly due to the high increment in bank overdraft financing. The growth in long-term capital is due to reinvestment of profits as stated capital stood the same and medium-term loan was being amortised over the period. These suggest that the company is financing most of the rapid growth in sales with short-term funds rather than long-term capital.

Sales revenue is increasing rapidly, liquidity ratios are falling, long-term capital ratio is falling, and there is significant increase in bank overdraft. On the face of it, one would concluded that the company is overtrading. However, the ratio of long-term capital is not yet too low to permit the conclusion that the company is trying to do too much too quickly with too little long-term capital. If the current trends in long-term capital ratio, sales growth, and liquidity ratios continue in the future, the company might experience overtrading in the near future.

b) Appraise the proposal for early settlement discount (i.e. Proposal 1) and advise on whether it should be accepted for implementation or not. Your appraisal should focus on how the discount policy will influence the company’s profitability. Show all relevant computations. (5 marks)

View Solution

Candidates are expected to match the cost of the early discount policy against the benefit of it. The policy change is worthwhile when the benefit, measured in terms of annual interest savings, exceeds the cost, measured in terms of the cash discount that would be given.

Under current policy:

Current credit sales = GHS122 million

Current credit period = 40 days

Receivables turnover days = 53 days

Trade receivables, 2014 = GHS24.210 million

Trade receivables, 2013 = GHS11.210 million

Under discount policy:

Credit sales = GHS122 million (assumed to be kept at recent sales level)

Credit period = 40 days

Discount period = 10 days

Discount rate = 1.5%

Early payment probability =60%

Other relevant data:

Financing cost = 15%

Cash discount cost = Credit sales x Discount rate x Early payment probability

Cash discount cost = GHS122m x 1.5% x 60% = GHS1.098m

If credit policy remains unchanged, average trade receivables would be GHS17.715m:

If early settlement discount is introduced, average trade receivables would be GHS7.353m:

Funds that would be released every year if the early settlement discount is introduced is GHS11.365m:

𝐹𝑢𝑛𝑑𝑠 𝑡𝑜 𝑏𝑒 𝑟𝑒𝑙𝑒𝑎𝑠𝑒𝑑 = 𝐺𝐻𝑆17.715𝑚 − 𝐺𝐻𝑆7.353𝑚=𝐺𝐻𝑆10.362𝑚

Interest charges that would be saved every year due to the early settlement discount is GHS1.554:

𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑠𝑎𝑣𝑒𝑑=𝐺𝐻𝑆10.362×0.15=𝐺𝐻𝑆1.554𝑚

Summary:

. GHS’m

Benefit of new discount policy: Interest saved every year = 1.554

Cost of new discount policy: Cash discount allowed every year = 1.098

Net benefit of new discount policy = 0.456

Conclusion:

If the early settlement discount is introduced and 60% of accounts are settled early to take the discount, the company’s profit will increase by GHS0.456m every year. Therefore, management should accept the early settlement discount proposal for implementation.

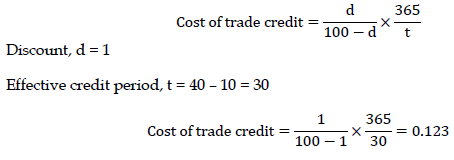

c) Appraise the proposal to switch from financing working capital needs using bank overdraft to using suppliers’ trade credit, and advise management accordingly. Show all relevant computations. (3 marks)

View Solution

Switch from financing working capital needs with bank overdraft to financing with trade credit.

If the company continues to finance working capital needs with bank overdraft, the annual financing cost would be 15%.

If the company finances working capital needs with suppliers trade credit the annual financing cost would be 12.3% (assuming simple interest):

Conclusion:

Since the cost of financing with suppliers’ trade credit is lower than the cost of financing with the overdraft facilities, the company should discard its current working capital financing method and finance with trade credit.

Note:

Full credit should be given to candidates who estimate the cost of trade credit based on compound interest:

d) Assuming XYZ Ltd cannot raise additional funds from external sources such as borrowing and new share offer, suggest to management three steps they can take to ease the cash shortages the company is facing. (3 marks)

View Solution

1) Postpone capital investments.

2) Postpone dividend payments.

3) Accelerate collection from customers by offering incentives for early payment (e.g. early settlement discount, increase in credit limit). This will reduce funds tied up in working capital.

4) Reduce investment in inventory to minimise funds tied up in working capital.

5) Reverse past investment decisions by selling assets previously acquired but are surplus to the company’s needs, or producing negative or lower returns. Even assets that are needed can be sold and leased back.

6) Negotiate with creditors for more favourable payment terms.