Bonti Ltd produces three different products using two production departments. The company currently uses Absorption Costing to establish product costs and profitability. The Directors have recently attended a conference on Activity Based Costing (ABC) and are examining whether ABC might provide a better system for Bonti Ltd.

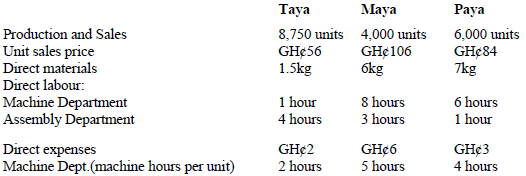

The following budgeted information for period ended 31 December 2017 has been collated for each of the three products:

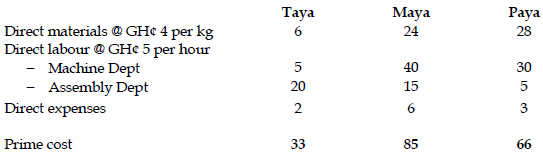

Raw material costs GH¢4 per kilo and the hourly rate for all labour is GH¢5. The direct expenses relate entirely to specialized packaging which is uniquely designed for each of the products and is therefore directly attributable to that product alone.

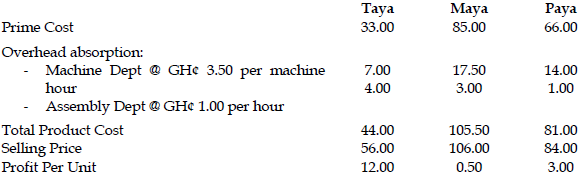

The current costing system absorbs overheads to the Machine and Assembly Departments on the basis of a recovery rate of GH¢3.50 per machine hour and GH¢1 per labour hour respectively.

The following is an analysis of the overheads by department:

Department Overheads

Purchasing Department 22,400

Production set-up & Design Department 34,500

Customer Service Department 32,600

Machine 123,000

Assembly Department 26,500

The Departmental Managers have provided the following additional information about operations in their departments:

The Machine Department is capital intensive and the Assembly Department is labour intensive.

Required:

a) Calculate the prime cost for each product. (3 marks)

View Solution

b) Calculate the profit per unit for each product if overheads are absorbed on the Current Costing basis. (5 marks)

View Solution